老後が不安すぎた私が「ほったらかし投資」を始めた話

「子どもの教育費っていくら必要なんだろう?」

「老後のお金って足りるのかな…」

「年金だけで生活できるの?」

将来のお金のことを考えると、不安になりますよね。

私も30代後半になってから、

教育費・老後資金・住宅費など…

“これから必要になるお金”を考えて、不安になることが増えました。

でも、ただ不安がっているだけでは現実は変わりません。

だから私は、

「節約でお金を作り、そのお金を投資に回す」

という方法を始めました。

今では50歳までに、資産4500万円を目指して積み立てています。

今回は、

将来のお金の不安を少し軽くするために、私がやっていることをまとめてみます。

なぜ将来が不安なのか?

- 年金だけでは生活が難しいかもしれない

- 会社もずっと安定とは限らない

- 退職金が十分あるとは限らない

だからこそ、

“自分で資産を作る力”が必要だと思っています。

将来のお金を貯めて不安をなくす3STEP

① 節約で黒字家計にする

まずは節約で、家計を黒字にしていきます。

手っ取り早いのは「固定費の削減」です。

- スマホ通信費を格安SIMで安くする

- 家賃を下げる

- 不要な保険を見直す

固定費は、一度削減すれば効果がずっと続くのが大きなメリット。

その他にも、

- 食費

- 車の維持費

- 外食費

- 娯楽費

など、見直せるところは少しずつ削減していきましょう。

我が家では、月5万円の黒字化に成功しました。

② 生活防衛資金を4か月~半年分貯める

生活防衛資金とは、

万が一仕事がなくなってしまっても、生活できるためのお金です。

4か月~半年分の生活費があるだけで、

気持ちの安心感がかなり違います。

そして、この生活防衛資金があることで、

投資中に相場が下がっても慌てにくくなります。

投資を長く続けるためにも、

まずは“守りのお金”を作ることが大切だと思っています。

詳しくはこちらの記事で私の考え方を書いています。

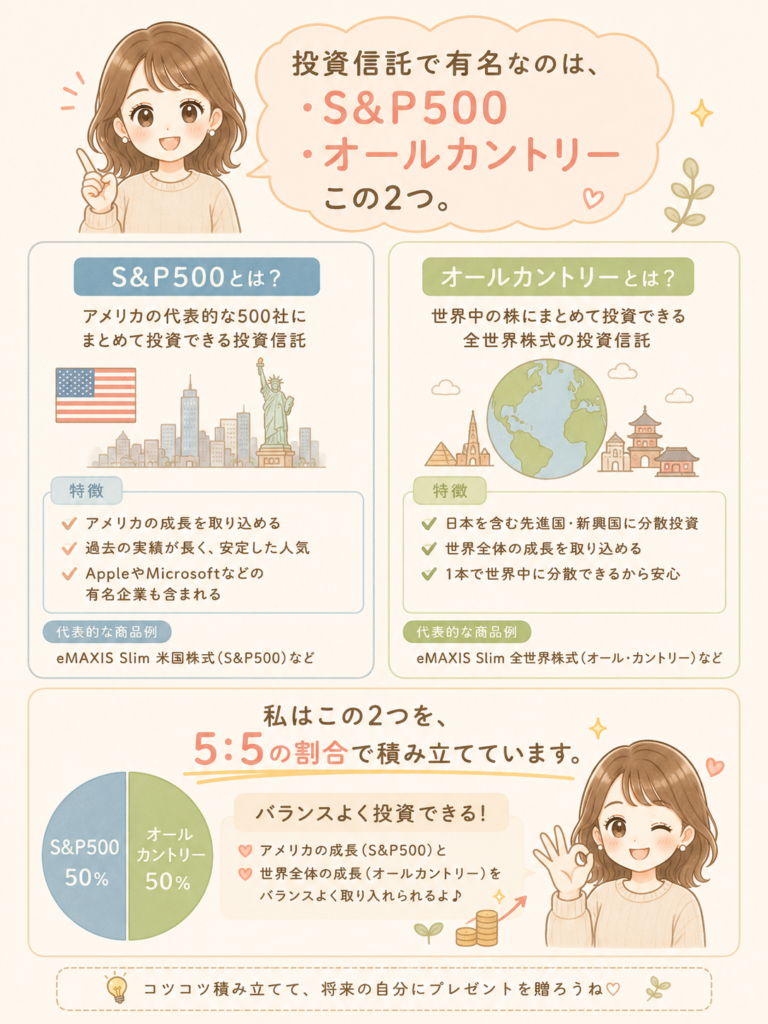

③ つみたてNISAでインデックス投資を買う

私がオススメしたいのは、

つみたてNISAでインデックス投資を買うことです。

2024年から始まった新NISAは、

投資で得た利益に税金がかからない、とてもありがたい制度です。

長期の平均年間リターンは、

- S&P500 → 7〜10%

- オールカントリー → 5〜8%

と言われています。

例えば、

100万円を年5%で運用できた場合。

1年後は105万円。

さらに次の年は、

105万円に対して利益がつくので、約110万円になります。

これを「複利」といいます。

投資元本が大きくなればなるほど、

複利の力も大きくなっていきます。

さらに、長期で積み立てることで、

元本割れのリスクを下げやすいとも言われています。

毎月の積み立て設定をしてしまえば、

あとは基本的に“ほったらかし”。

だから私は、

子育てや仕事で忙しいママにも合っている方法だと思っています。

そして、一番大事なのは…

途中で焦って売らないこと。

長くコツコツ続けることが、

将来のお金の不安を減らすことにつながると思っています。

まとめ

将来のお金が不安なら、

①節約して

②生活防衛資金を貯めて

③NISAで積み立てる

まずはこの3つから始めれば大丈夫。

最初に設定してしまえば、

あとは毎日頑張り続ける必要はありません。

その分、

自分の好きなことをしたり

家族との時間を楽しんだり

ゆっくり休んだり。

人生を楽しむ時間に使ってくださいね☺️