生活防衛資金っていくら必要?我が家の考え方

投資の本やお金の情報を見ていると、

「まずは生活防衛資金を貯めましょう」

と、よく書かれていますよね。

なぜなら、

- 仕事がなくなる

- 体調を崩して働けなくなる

- 投資で資産が大きく減る

など、さまざまな可能性があるからです。

万が一、何かが起こった時でも、

心を穏やかに過ごすためには、

生活防衛資金はとても大切だと思っています。

「じゃあ、いくらあれば安心なの?」

って気になりますよね。

今回は、

我が家の生活防衛資金の考え方についてまとめてみます。

少しでも参考になったら嬉しいです☺️

我が家の結論:4か月〜半年分あればOK

我が家では、

生活防衛資金は「4か月〜半年分」がベストかなと考えています。

ちなみに、ここでいう生活防衛資金は、

“最低限生活するために必要なお金”

のことです。

なので、

・娯楽費

・外食費

・交際費

などは含めず、

基礎生活費だけで計算しています。

なぜ4か月〜半年分なの?

理由は主に3つあります。

① 共働き家庭は収入源が2つある

どちらか一方に何かあっても、

もう一方の収入があるのは大きな安心感。

もちろん絶対ではありませんが、

リスクを分散できていると思っています。

② 会社員はすぐに解雇されにくい

会社員の場合、

突然その日に収入ゼロになるケースは比較的少ないですよね。

失業保険などもあるので、

ある程度の備えがあれば、

慌てず行動できるかなと思っています。

③ 現金を持ちすぎるのももったいない

銀行にお金を預けていても、

金利はかなり低め。

例えば、

100万円を年0.3%で預けても、

1年間で増えるのは約3000円ほどです。

一方で、

インデックス投資は長期で見ると、

年5〜7%前後のリターンが期待できるとも言われています。

もちろん投資なのでリスクはありますが、

必要以上に現金を持ちすぎるより、

という考え方を、我が家ではしています。

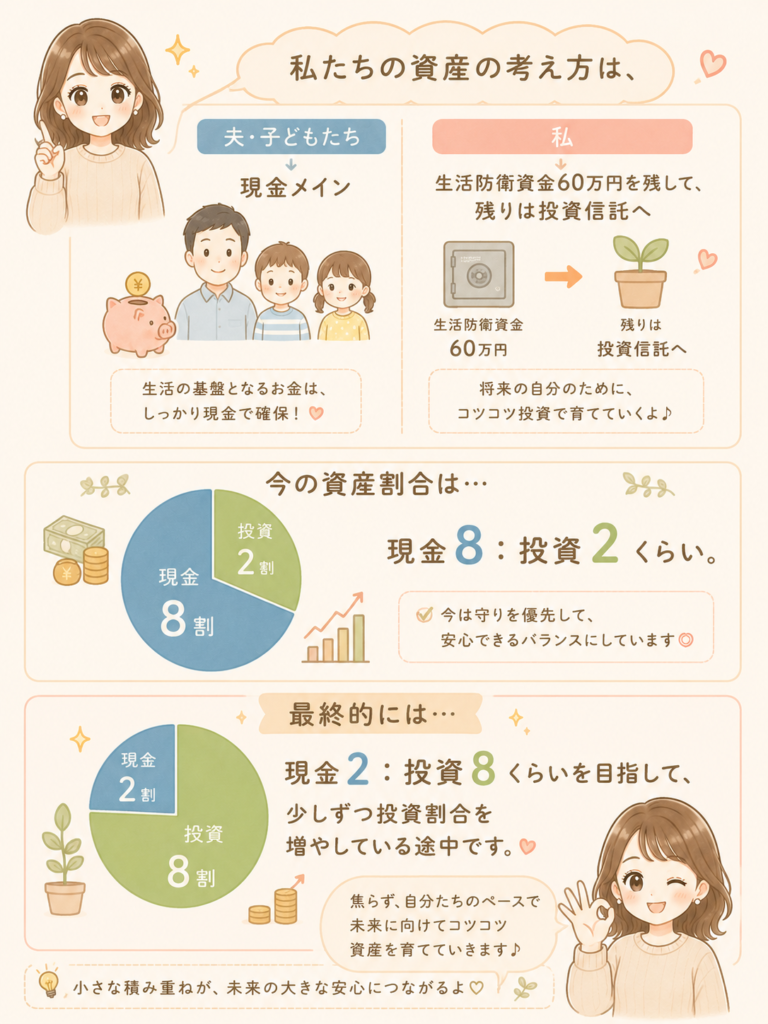

えりまる家の生活防衛資金と投資の割合

夫は投資にあまり興味がありません(笑)

なので、

「私は投資を担当」

「夫は現金を貯める担当」

という感じで、

自然と役割分担しています☺️

まとめ

我が家では、

共働き家庭なら生活防衛資金は

「4か月〜半年分」

あれば十分かな、

という考えです。

もちろん、

家族構成や働き方によって必要額は変わるので、

“自分たちが安心できる金額”を決めることが大切だと思っています。

子育て家庭は、

なかなか貯金が増えない時期もありますよね。

でも、

少しずつでも生活防衛資金を作ることで、

気持ちの安心感はかなり変わります。

その土台ができたら、

次は将来のための「投資」にもチャレンジしていきたいですね☺️